日系企業がベトナムでビジネスを行う際の、労務上の主な留意点を全6回の連載にて解説いたします。

【第3回】

ベトナムの賃金について

《賃金》

- 外国人への賃金の支払い方については日本同様、いくつかのルールがある。まず、通貨で支払うことが求められるが必ずしもベトナムドンで支払う必要はなく、外国人については外貨で合意すれば当該外貨で支払うことも可能。ただし、現地での外貨は米ドルが一般的な為、日本人であっても米ドルかベトナムドン支給となることが多い。なお、支払いの形式は現金支給か銀行振込のいずれかとなり、銀行振込とした場合、口座開設や振込手数料等は使用者の負担としなければならない。

- 賃金は本人に直接支払うことが原則となるが、本人が直接的に受領できない場合や事前の合意があれば、本人が適法に委任した者に賃金を代理で支払うことが可能とされている。

- 使用者は賃金の使用用途を制限することや、干渉することはできないとされている。また、自社製品を購入することを強制し、その料金を賃金から控除するようなことは認められていない。

- 賃金を支給するにあたって、賃金、時間外労働の賃金、深夜労働の賃金、控除額及びその内容等を明記した「給与明細」の発行は義務とされているので注意が必要。

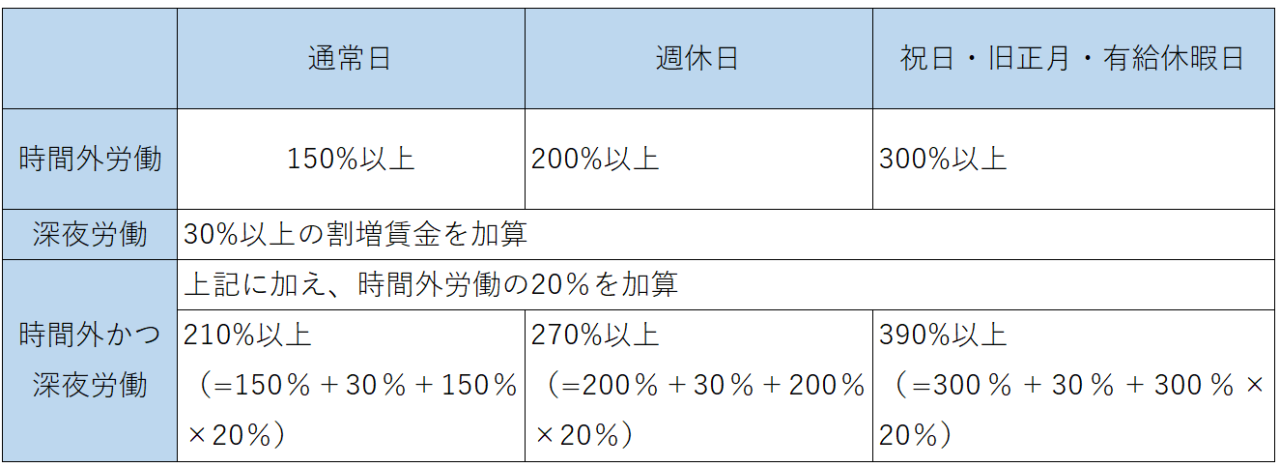

- 時間外労働・休日労働・深夜労働については、日本同様に割増の賃金を支払う必要があり、割増率は日本を大きく上回るので注意が必要。それぞれの割増率は以下の通り。

《昇給》

- 毎年の昇給については、労働契約、集団労働協約または就業規則等において合意され決定されるものであり、必ずしも毎年昇給を実施しなければいけないわけではない。ただ、実務上は最低賃金が引き上げられていることや従業員のリテンション施策として、毎年昇給を実施している例は多い。

- 使用者は賃金を支払う際に、その根拠となる賃金等級、賃金テーブルおよび労働基準を作成しなければならないとされている。したがって昇給についても当該賃金等級および賃金テーブルに基づき実施されることになる。これら賃金に関する社内規程等を作成する際は事業所労働組合の意見を参考にしたうえ、導入前に職場で公開・周知することが推奨される。あくまで意見は参考にすれば良いと留められている為、労働組合意見をどこまで反映するかは企業側に委ねられていると解釈されており、また、職場での公開・周知の方法についても現時点では特に定めは無く、企業側の裁量によって決定が可能となっている。

《賞与について》

- 賞与(ボーナス)の定義についても日本の賞与と同様の支給意義と考えて問題は無い。会社の業績や労働者の業務達成度・実績に報いる形で支給される金員、財産、その他の形式のものをいうとされている。

- 13か月目の給与とも呼ばれ、テト休暇前に支給されることが多い通称「テトボーナス」については法律上の支払い強制はないものの、多くの会社が実務上は支給することが当然となっている為、これを支給しないことは労働者のリテンション施策や、紛争防止、また採用力の観点からも推奨はされない。

《最低賃金について》

- ベトナムにも最低賃金は当然存在し、毎年政府から公布される。最低賃金の種類は主に公務員に適用される「基準賃金」および企業等に適用される「地域別最低賃金」の2種類があるが、多くの場合は後者の地域別最低賃金を取り上げている。2020年はコロナ禍の影響で例外的に見送りとなったが、過去の動向では毎年引き上げられており、今後も同様の傾向が続くと考えられる。なお、この地域別最低賃金は毎年1月1日に政府の交付する政令によって改正されることが慣例となっているが、その年の社会情勢によって改正時期は先送りされることもあれば、前倒しされることもある。

《退職に関する手当等支給について》

- 定年退職や懲戒もしくは整理解雇等を除くいわゆる通常の退職の場合、雇用契約終了時点において、雇い入れから12か月以上連続して勤務していた労働者に対しては、原則、退職手当を支給する必要がある。退職手当は以下の計算式により支払われる。

計算の基礎となる賃金×(勤務年数×0.5)

この計算の基礎となる賃金というのは、労働者が退職する前の連続する6ヶ月の平均賃金となる。なお、以下のいずれかに該当する場合は退職手当の支給が不要とされている。

1) 労働者が社会保障に関する法令の定めるところによる年金を受給する条件を満たした場合

2) 労働者が正当な理由なく5営業日以上連続して無断欠勤した場合

3) 失業保険に加入している期間

上記のうち、特に3)失業保険に加入している期間については、2009年から強制加入となっていることから、実務上使用者が退職手当を負担することは少ないと言える。 - 整理解雇やM&A等の会社都合による雇用契約の解消が行われる場合は失業手当の支給が必要となる。失業手当は以下の計算式により支払われる。

計算の基礎となる賃金×(勤務年数×1)

この計算の基礎となる賃金というのは、退職手当同様に、労働者が退職する前の連続する6ヶ月の平均賃金となるが、退職手当との違いとして少なくとも2か月分以上の支払いが必要になる点に注意が必要。

なお、失業保険に加入している期間については、失業手当の支給対象期間から除外して構わない。したがって、退職手当同様、多くの労働者について失業保険に既に加入していることから使用者がこの失業手当を負担する例は少ないと言える。